[본문]

대한민국의 상속세와 증여세는 '누진세율(10~50%)' 구조를 공유합니다. 즉, 많이 줄수록 세금을 기하급수적으로 더 많이 냅니다.

하지만 **'공제 한도'**와 **'계산 방식'**에서 결정적인 차이가 있습니다. 무조건 미리 주는 게 능사가 아니고, 무작정 가지고 있는 게 정답도 아닙니다. 내 자산의 규모와 종류, 그리고 자녀의 나이에 따라 **'황금 비율'**을 찾아야 합니다.

오늘 이 글을 통해 복잡한 세법 계산을 끝내고, 우리 가족에게 맞는 최적의 타이밍을 결정하시기 바랍니다.

⚖️ "증여가 유리할까, 상속이 유리할까?" 내 자산 기준 모의 세금 비교 계산기

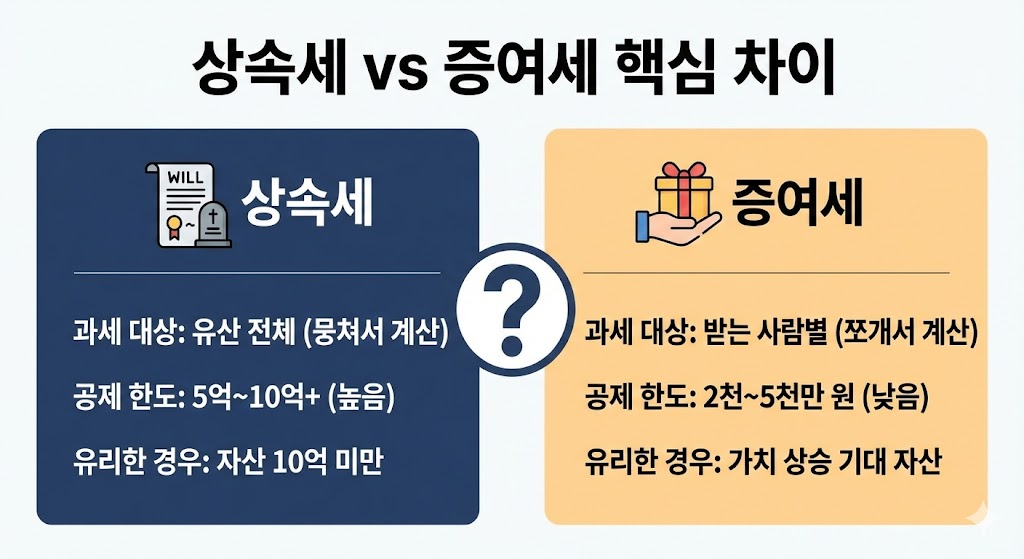

1. 기본 개념: 같은 듯 다른 두 세금

가장 큰 차이는 **'세금을 내는 사람'**과 **'과세 대상'**입니다.

- 상속세 (Estate Tax): 사망 후 남은 재산 **전체(유산)**에 대해 세금을 매깁니다. (유산세 방식)

- 증여세 (Gift Tax): 살아생전 받은 사람별로 각각 받은 금액에 대해 세금을 매깁니다. (유산취득세 방식)

핵심 포인트: 상속세는 재산을 뭉쳐서 계산하므로 세율이 높아질 가능성이 크고, 증여세는 쪼개서 계산하므로 낮은 세율을 적용받기 유리합니다. 하지만 **'공제액'**이라는 변수가 있습니다.

2. 공제 한도의 차이 (여기가 승부처)

세율은 같지만, 세금을 깎아주는 '공제'에서 상속세가 압도적으로 유리합니다.

- 상속세 공제: 기본 5억 원 (배우자가 있으면 최소 10억 원)까지 세금이 0원입니다.

- 증여세 공제 (10년 누적): 성인 자녀 5천만 원, 미성년 자녀 2천만 원, 배우자 6억 원입니다.

즉, 부모님 재산이 10억 원(배우자 생존 시) 이하라면, 미리 증여해서 세금을 낼 필요 없이 나중에 상속받으면 전액 비과세입니다. 굳이 미리 줘서 아까운 증여세를 낼 필요가 없습니다.

아래 이미지는 상속세와 증여세의 과세 방식(유산 전체 vs 받는 사람별), 공제 한도(높음 vs 낮음), 그리고 각각 유리한 상황(자산 10억 미만 vs 가치 상승 자산)을 한눈에 비교한 대조형 인포그래픽입니다.

3. 언제 '증여'를 선택해야 할까? (Gift Timing)

그렇다면 언제 미리 주는 게 유리할까요? 핵심은 **'가치 상승'**과 **'10년의 법칙'**입니다.

① 자산 가치가 급등할 것으로 예상될 때 부동산이나 주식 등, 향후 10년 뒤 가치가 2배, 3배 뛸 것 같은 자산은 **'지금 가격'**으로 세금을 내고 미리 주는 게 쌉니다. 상속 시점의 시세로 세금을 맞으면 감당이 안 될 수 있습니다.

② 자산 규모가 커서 상속세 최고 구간(50%)이 예상될 때 자산이 수십억 원대라면, 사망 시점에 한꺼번에 몰아서 50%를 떼이는 것보다, 10년 단위로 쪼개서 미리미리 줘서(분산) 세율을 낮추는 게 이득입니다.

③ 임대 소득이 나오는 자산 월세가 나오는 상가나 오피스텔을 미리 주면, 앞으로 발생할 임대 소득이 자녀의 것이 됩니다. 이는 자녀의 **'자금 출처'**를 만들어주어 추후 더 큰 절세 효과를 냅니다.

📊 "한눈에 비교하세요" 상속 vs 증여 공제 한도 및 세율 구간 총정리 표

4. 2026년 절세의 핵심: '10년 주기' 활용

증여세는 10년 단위로 리셋됩니다. 태어나자마자 2천, 10살에 2천, 20살에 5천, 30살에 5천... 이렇게 10년마다 공제 한도만큼 주면, 자녀가 30세가 되었을 때 세금 한 푼 안 내고 **약 1억 4천만 원+@(투자 수익)**의 종잣돈을 만들어 줄 수 있습니다.

이것이 부자들이 말하는 **"시간을 사는 절세법"**입니다. 상속은 한 번의 기회지만, 증여는 여러 번의 기회입니다.

아래 이미지는 자녀의 출생부터 30세까지 10년 주기로 증여세 공제 한도(미성년 2천만 원, 성인 5천만 원)를 활용하여 증여할 경우, 총 1억 4천만 원 이상의 자산을 세금 없이 이전할 수 있음을 보여주는 타임라인 인포그래픽입니다.

5. 전문가의 결론: 당신의 선택은?

- 자산 10억 미만: 고민하지 말고 상속으로 가세요. (세금 0원)

- 자산 10억 ~ 20억 구간: 가치 상승이 기대되는 알짜 자산만 일부 사전 증여하세요.

- 자산 30억 이상: 지금 당장 세무사와 상담하여 10년 장기 증여 플랜을 짜야 합니다.

📥 [PDF 다운로드] "우리 집은 해당될까?" 상속세 vs 증여세 절세 시뮬레이션 체크리스트

자주 묻는 질문 (FAQ)

Q1. 증여했다가 3년 뒤에 부모님이 돌아가시면요?

A. 사망 전 10년 이내에 상속인(자녀/배우자)에게 증여한 재산은 다시 상속 재산에 합쳐서 상속세를 다시 계산합니다. (기납부한 증여세는 빼줍니다.) 즉, 증여의 효과를 보려면 최소 10년은 건강하셔야 합니다.

Q2. 부담부증여가 뭔가요?

A. 전세 보증금이나 대출을 끼고 자녀에게 주는 것입니다. 자녀가 갚아야 할 빚(채무) 부분은 증여세에서 빠지기 때문에 세금을 줄이는 기술로 많이 쓰입니다. (단, 빚 부분은 양도세 대상입니다.)

Q3. 며느리나 사위에게 주는 건요?

A. 며느리, 사위, 손주는 상속인이 아니므로 사망 전 5년 이내 증여분만 합산됩니다. 10년을 채우기 어렵다면 며느리/사위 증여가 전략이 될 수 있습니다.

🔗 함께 읽으면 좋은 글

📢 부의 이전을 위한 필수 지식

👉 ["2026년 증여세 면제 한도"] : 올해 바뀐 공제 금액 확인하기.

👉 ["가족 간 차용증 작성법"] : 증여세 없이

자녀에게 3억 빌려주는 법.

👉 ["증여세 신고 혼자 하기"] : 홈택스로 수수료 없이 신고하는 가이드.

'생활정보' 카테고리의 다른 글

| ["돈 빌려주고 떼이기 싫다면"] 차용증 법적 효력 만드는 법 : 공증이 꼭 필요할까? (2026 Ver.) (0) | 2026.02.05 |

|---|---|

| "이거 안 먹고 오면 후회합니다" 일본 편의점 간식 추천 BEST 10 (2026년 최신판) (0) | 2026.01.31 |

| "1,000만 원 보내면 연락 올까?" 2026년 가족 계좌이체 국세청 조사 기준 & 안전 가이드 (0) | 2026.01.31 |

| "세무사 비용 0원 도전" 2026년 증여세 신고 혼자 하기 완벽 가이드 (홈택스 따라 하기) (0) | 2026.01.31 |

| "ATM 수수료, 아직도 내세요?" 2026년 해외 출금 수수료 면제 카드 BEST 4 완벽 비교 (함정 주의) (0) | 2026.01.31 |