조합원 입주권을 가졌다면, 새 아파트에 들어가기 전까지 큰돈이 두 번 필요합니다.

첫째, 살던 집을 비워주고 나갈 때 필요한 '전세 보증금 반환용' 돈.

둘째, 새 아파트를 짓는 데 들어가는 '건축비 분담금'.

이 두 가지를 해결해 주는 것이 바로 이주비 대출과 중도금 대출입니다. 비슷해 보이지만 하나는 '현재의 가치'를 담보로 하고, 다른 하나는 '미래의 신용'을 담보로 합니다. 헷갈리기 쉬운 이 개념, 표 하나로 정리하고 시작합니다.

💸 "내 대출 한도는 얼마?" 예상 금액 조회

1. 핵심 비교: 한눈에 보는 차이점 (Key Differences)

가장 큰 차이는 **'무엇을 기준으로 돈을 빌려주느냐'**입니다.

| 구분 | 이주비 대출 (Relocation Loan) | 중도금 대출 (Interim Payment Loan) |

| 목적 | 이사 비용, 세입자 보증금 반환 | 공사비(분담금) 납부 |

| 발생 시기 | 관리처분인가 후 ~ 이주 기간 | 착공 후 ~ 입주 전 (공사 기간 중) |

| 대출 기준 | 종전 자산 평가액 (감정평가액) | 추가 분담금 (조합원 분양가 - 권리가액) |

| 대출 한도 | 감정가의 50~70% (LTV 적용) | 분담금의 40~60% (보증 건수 제한) |

| DSR 적용 | 포함됨 (치명적) | 보통 제외됨 (보증서 발급) |

| 상환 시기 | 입주 시 (잔금 대출로 전환) | 입주 시 (잔금 대출로 전환) |

아래 이미지는 정비사업의 주요 단계(관리처분인가, 이주/철거, 착공, 입주)에 따라 이주비 대출과 중도금 대출이 언제 실행되고 언제 상환되는지를 보여주는 타임라인 인포그래픽입니다. 이주비는 '이주/철거' 단계에서 시작되어 입주 시점까지 이어지고, 중도금은 '착공' 이후 '입주' 전까지 분할 실행되는 흐름을 시각적으로 표현했습니다. 최종적으로 입주 시점에 모두 '주택담보대출'로 전환되어 상환된다는 점을 명확히 보여줍니다.

2. 이주비 대출: "옛집 담보로 빌리는 돈"

관리처분인가가 나고 이주가 시작될 때 나옵니다.

- 성격: 주택담보대출(Mortgage)의 일종입니다. 내가 가진 낡은 집(또는 땅)을 은행에 담보로 맡기고 돈을 빌리는 것입니다.

- 용도: 주로 살고 있는 세입자의 전세 보증금을 빼주는 용도로 씁니다. 만약 내가 실거주 중이라면, 이사 갈 집의 전세금으로 쓸 수 있습니다.

- 주의사항 (DSR): 2026년 현재, 이주비 대출은 차주 단위 DSR 산정 시 부채에 포함되는 경우가 많습니다. 이미 다른 신용대출이 많다면 이주비가 예상보다 적게 나올 수 있으니 미리 은행 상담이 필수입니다.

3. 중도금 대출: "새집 지을 때 내는 돈"

기존 집이 철거되고 착공에 들어가면, 조합원들은 '추가 분담금'을 내야 합니다. 보통 계약금 10%, 중도금 60%, 잔금 30%로 나뉩니다.

- 성격: 집단 대출입니다. 개인의 신용보다는 HUG(주택도시보증공사)나 HF(한국주택금융공사)의 보증서를 끊어서 대출을 실행합니다.

- 특징: 이주비와 달리 DSR 규제에서 비껴나 있는 경우가 많습니다(대출 보증 한도 내에서).

- 이자 후불제: 매달 이자를 내는 것이 아니라, 입주할 때 이자를 한꺼번에 정산하는 방식이 대부분입니다. ("무이자"라고 홍보하는 곳은 사실 공사비에 이자가 녹아 있는 것입니다.)

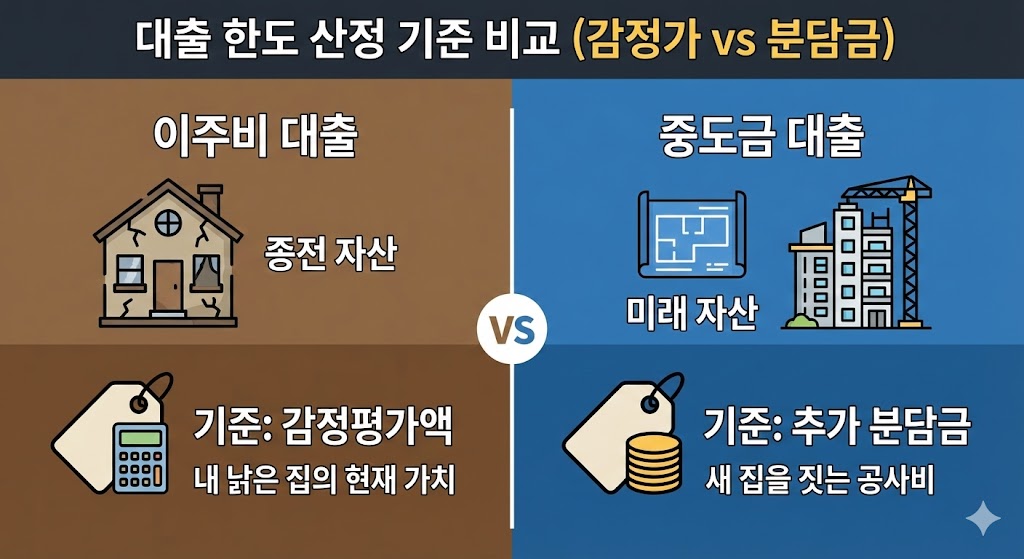

아래 이미지는 이주비 대출과 중도금 대출의 대출 한도가 어떤 기준으로 산정되는지를 비교하는 인포그래픽입니다. 왼쪽의 이주비 대출은 '낡은 집(종전 자산)'의 '감정평가액'이 기준임을 보여주고, 오른쪽의 중도금 대출은 '새 집(미래 자산)'을 짓는 '추가 분담금(건축비)'이 기준임을 시각적으로 대비시켜 설명합니다.

📊 "이자 부담 얼마나 될까?" 대출 이자 계산기

4. 2026년 시장의 핵심 변수: "승계와 규제"

단순히 빌리는 것을 넘어, 매매하거나 갈아탈 때 문제가 발생합니다.

① 매매 시 '승계' 문제

- 입주권을 팔 때, 매수자가 다주택자이거나 기존 대출이 많으면 이주비 대출 승계가 거절될 수 있습니다. 이 경우 매수자가 현금을 더 가져와서 대출을 상환해야 거래가 됩니다. (거래 불발의 주원인)

② 대출 건수 제한

- HUG 보증은 세대당 건수 제한(투기과열지구 1건, 기타 2건 등)이 있습니다. 만약 다른 분양권을 가지고 중도금 대출을 실행 중이라면, 이번 정비사업 구역에서 중도금 대출이 안 나올 수 있습니다.

5. 전문가의 조언: 자금 흐름(Cash Flow)을 그려라

많은 분이 "입주 때 전세 줘서 갚으면 되지"라고 쉽게 생각합니다. 하지만 입주장에는 전세 물량이 쏟아져 시세가 폭락합니다.

- 이주비: 최대한도(LTV)까지 받는 것이 유리합니다. (보통 금리가 일반 주담대보다 저렴하거나 조합 지원이 있음)

- 중도금: 실행 횟차(1회~6회)를 확인하고, 자납(자기 돈 납부) 가능성을 항상 열어둬야 합니다.

- 잔금 전환: 입주 시점에는 이주비+중도금 대출 원금+밀린 이자를 합쳐서 **'주택담보대출'**로 한 번에 갈아타게 됩니다. 이때의 감정가는 '새 아파트 시세' 기준이므로 대출 한도가 늘어납니다.

📝 "대출 안 나오면 어떡해?" 전문가 자금 컨설팅

자주 묻는 질문 (FAQ)

Q1. 이주비 대출을 받아 주식이나 코인 투자해도 되나요?

A. 절대 안 됩니다. 주택담보대출(이주비 포함)을 받아 주택을 추가 매수하거나 투기적 목적으로 사용하다 적발되면 대출이 즉시 회수되고, 향후 3년간 금융권 대출이 금지됩니다 (용도 외 유용).

Q2. 1+1 신청자(2주택 공급)는 이주비가 2배로 나오나요?

A. 아닙니다. 이주비는 '물건' 기준이 아니라 '종전 자산 평가액' 기준으로 LTV를 적용합니다. 집이 두 채가 생긴다고 대출이 두 배가 되는 것은 아니며, 오히려 다주택자 규제로 한도가 줄어들 수 있습니다.

Q3. 세입자가 없는데 이주비 대출받아도 되나요?

A. 네, 가능합니다. 이주비는 사용 목적 증빙이 비교적 자유로운 편(생활안정자금 등)이지만, 조합 정관에 따라 '세입자 퇴거 확인서'를 제출해야 대출이 실행되는 경우도 있으니 조합에 확인해야 합니다.

🔗 함께 읽으면 좋은 글

📢 정비사업 자금 관리 필독서

👉 ["재개발 비례율의 함정"] : 내가 낼 돈이 갑자기 늘어나는 이유.

👉 ["입주장 전세가 방어 전략"] : 잔금 못 치르는 사태 막으려면?

👉 ["2026년 주담대 금리 전망"] : 고정 vs 변동, 무엇을 선택할까?

'부동산' 카테고리의 다른 글

| "금리 1%대의 승자는?" 2026년 생애최초 디딤돌 vs 신생아 특례 대출: 소득·한도·금리 완벽 비교 (0) | 2026.02.02 |

|---|---|

| "용적률 500%의 기적?" 2026년 노후계획도시 특별법 3대 혜택 & 실전 가이드 (분당·일산 필독) (0) | 2026.02.02 |

| "입주권인 줄 알았는데 현금 청산?" 관리처분인가 후 매매, 계약 전 필독 체크리스트 (2026년 기준) (0) | 2026.02.02 |

| "부술까, 고칠까?" 2026년 재건축 vs 리모델링: 사업성 & 내 분담금 완벽 비교 분석 (0) | 2026.02.01 |

| "서울까지 30분, 꿈은 현실이 된다" 2026년 3기 신도시 교통 호재 & 개통 시기 총정리 (GTX, 지하철 연장) (0) | 2026.02.01 |